Inhaltsverzeichnis

1. Allgemeines und Hinweise

1.1 Wichtige Termine und Hinweise zum Jahresende 2019

1.2 Elektronisches Fahrtenbuch

1.3 Kindergeld bei Ausbildung und Erwerbstätigkeit

1.4 Nachzahlungen für Überstundenvergütungen

1.5 Verfahrensdokumentation

2. Gesetzesänderungen

2.1 Änderungen Geldwäscherichtlinie

2.2 Handlungsbedarf wegen Wertlosigkeit von Kapitalanlagen (§20 EStG)

2.3 Teilweise Abschaffung des Solidaritätszuschlags ab 2021

2.4 Fristverlängerung bei der Umstellung von Registrierkassen

2.5 Kindergeld-Antragsfrist

2.6 Anpassungsgesetz DSGVO

2.7 Drittes Bürokratieentlastungsgesetz

1. Allgemeines und Hinweise

Wichtige Termine und Hinweise zum Jahresende 2019

1.1.1 Verrechnung von Verlusten aus Aktienverkäufen

Private Kapitalerträge werden regelmäßig durch einen – von Kreditinstituten, Finanzdienst-leistern, Banken o. Ä. vorgenommenen – Steuerabzug von 25 % (zzgl. Solidaritätszuschlag) besteuert; Verluste z.B. aus Aktiengeschäften werden von der Bank verrechnet bzw. auf das nächste Kalenderjahr vorgetragen. Sollen nicht verrechnete Verluste im Rahmen der Einkommensteuer-Erklärung 2019 geltend gemacht werden, muss ein Antrag auf Verlustbescheinigung bis zum 15. Dezember 2019 bei der betroffenen Bank gestellt werden (§ 43 a Abs. 3 Satz 5 EStG).

1.1.2 Abgabetermine Steuererklärungen und Bilanzen 2019

Selbständige, Vermieter, Rentenbezieher oder Arbeitnehmer, die zur Abgabe von Einkommen-steuer-Erklärungen verpflichtet sind und diese von einem Berater erstellen lassen, haben ihre Steuererklärungen erstmals für das Jahr 2018 grundsätzlich spätestens bis zum letzten Feb-ruartag des übernächsten Jahres abzugeben. Für die Abgabe der Steuererklärung 2018 wäre dies der 29. Februar 2020.

Wird dieser Abgabetermin überschritten, ist zu beachten, dass – im Gegensatz zur bisherigen Praxis – Verspätungszuschläge künftig „automatisch“ festgesetzt werden: Sie betragen regel-mäßig 0,25 % der festgesetzten Steuernachzahlungen für jeden angefangenen Monat, höchstens 25.000 Euro. Für die Einhaltung der Frist ist es erforderlich, dass alle notwendigen Unterlagen, Belege etc. rechtzeitig vorliegen.

Kapitalgesellschaften und haftungsbeschränkte Gesellschaften müssen allerdings beachten, dass die Jahresabschlüsse bis spätestens 31.12.2019 beim elektronischen Bundesanzeiger offenzulegen sind.

Zudem bitten wir alle Klienten, deren Unterlagen noch nicht übergeben wurden, um zeitnahe Überlassung der Belege des Jahres 2018, da wir nicht alle Arbeiten für das Jahr 2018 im Januar und Februar 2020 erledigen können.

1.1.3 Regelmäßig wiederkehrende Ausgaben zum Jahreswechsel

Bei nichtbilanzierenden Steuerzahlern mit Gewinnermittlung durch Einnahmen-Überschuss-Rechnung (§ 4 Abs. 3 EStG) oder bei Vermietungs- und Kapitaleinkünften werden Einnahmen und Ausgaben grundsätzlich in dem Kalenderjahr steuerlich berücksichtigt, in dem sie zu- bzw. abgeflossen sind (vgl. § 11 EStG). Beim Zufluss von Einnahmen ist z.B. der Zeitpunkt der Entgegennahme von Bargeld, eines Schecks oder die Gutschrift auf dem Bankkonto maß-gebend.

Für Ausgaben gilt Entsprechendes: Bei Überweisungen ist der Abfluss in der Regel erfolgt, so-bald der Überweisungsauftrag der Bank übermittelt wurde, bei Zahlungen mittels Girocard oder Kreditkarte ist für den Abfluss regelmäßig die Eingabe der PIN-Nummer maßgebend. Zahlungen mittels Lastschriftverfahren gelten mit Erteilung der Einzugsermächtigung als am Fälligkeitstag abgeflossen, unabhängig vom Buchungstag.

Eine Besonderheit gilt, wenn regelmäßig wiederkehrende Ausgaben (z.B. Darlehenszinsen, Mieten oder Versicherungsbeiträge) „kurze Zeit“ vor oder nach Beendigung eines Kalender-jahres abfließen; als kurze Zeit gilt ein Zeitraum von 10 Tagen, also der Zeitraum um den Jahreswechsel vom 22.12. bis 10.01.. Wiederkehrende Ausgaben, die in diesem Zeitraum ge-leistet werden, sind dem Kalenderjahr zuzurechnen, zu dem sie wirtschaftlich gehören, wenn die Zahlungen auch innerhalb dieses Zeitraums fällig geworden sind.

Beispiele:

- Die Wohnungsmiete wird jeweils mit dem dritten Werktag des Folgemonats fällig. Die Zahlung der Miete für Dezember 2019 erfolgt durch Dauerauftrag am 2. Januar 2020.

- Die Versicherungsbeiträge für das 1. Halbjahr 2020 sind Ende 2019 fällig und werden am 30. Dezember 2019 durch Überweisung bezahlt.

- Die für 2019 fälligen Darlehenszinsen werden mittels Lastschriftverfahren am 13. Januar 2020 abgebucht.

Da die Ausgaben innerhalb des 10-Tage-Zeitraums fällig und abgeflossen sind (Beispiele a und b) bzw. durch Erteilung einer Einzugsermächtigung oder eines Überweisungsauftrags als am Fälligkeitstag abgeflossen gelten (Beispiel c), werden sie in dem Kalenderjahr berücksichtigt, zu dem sie wirtschaftlich gehören (d.h. im Fall a und c noch in 2019; bei b in 2020).

Bei nichtbilanzierenden Unternehmern gehören grundsätzlich auch Umsatzsteuer-Voraus-zahlungen zu den regelmäßig wiederkehrenden Ausgaben. Zu beachten ist hierbei, dass bei der Ermittlung der Fälligkeit allein auf die gesetzliche Frist abzustellen ist, nicht hingegen auf eine mögliche Verlängerung der Frist wegen der Wochenendregelung.

Beispiel:

Die Umsatzsteuer-Vorauszahlung für Dezember 01 wird fristgemäß am 8. Januar 02 geleistet. Die Fälligkeit der Steuerzahlung wäre eigentlich am 10. Januar 02. Ist z. B. dieser Tag ein Sonntag, verschiebt sich die (gesetzliche) Fälligkeit auf den nächsten Werktag (11. Januar 02), der aber damit außerhalb des 10-Tage-Zeitraums liegt.

Die Verlängerung der Zahlungsfrist ist im Zusammenhang mit der „Abflussfiktion“ in § 11 Abs. 2 EStG allerdings nicht anwendbar; entscheidend ist hier, dass die Zahlung bis zum 10. Januar erfolgt ist.

Im Beispielsfall könnte daher die Umsatzsteuer-Vorauszahlung entsprechend der wirtschaft-lichen Zugehörigkeit im Kalenderjahr 01 als Ausgabe berücksichtigt werden.

1.2 Elektronisches Fahrtenbuch

Ein elektronisches Fahrtenbuch erleichtert es insbesondere „Vielfahrern“, ein Fahrtenbuch für steuerliche Zwecke ordnungsgemäß zu führen. Auch wenn diverse Anbieter hier mit der Aussage „finanzamtskonform“ o.Ä. dem Kunden etwas anderes suggerieren – reicht aber die Möglichkeit der elektronischen Aufzeichnung allein nicht! Auch ein elektronisches Fahrtenbuch erfordert disziplinierte Eintragungen.

Was ist aufzuzeichnen?

Denn auch hier muss sich der Nutzer an die Spielregeln des Finanzamts halten. Hiernach sind

- Datum und Kilometerstand zu Beginn und am Ende jeder einzelnen Auswärtstätigkeit,

- Reiseziel und bei Umwegen auch die Reiseroute sowie

- Reisezweck und aufgesuchter Geschäftspartner

zeitnah und vollständig aufzuzeichnen.

Elektronische Fahrtenbücher zeichnen i.d.R. nur die Fahrten mit den durch das GPS-Modul ermittelbaren Angaben der Fahrten auf (d.h. insbesondere Ort und Zeit bei Beginn und Ende) und speichern diese in einer zentralen Datenbank. Die zusätzlich unverzichtbaren Angaben zu den jeweils aufgesuchten Kunden oder Geschäftspartnern oder – wenn solche nicht vorhanden sind – die Angabe des konkreten Gegenstandes der dienstlichen Verrichtung müssen aber zwingend vom Anwender ergänzt werden.

Hierbei wird ein Zeitraum von bis zu sieben Tagen nach Abschluss der Fahrt in einem Webportal oder in einer Fahrtenbuch-App noch als ausreichend angesehen.

Bloße Ortsangaben reichen i.d.R. nicht!

Bloße Ortsangaben im Fahrtenbuch genügen bei dienstlichen Fahrten nur dann, wenn sich der aufgesuchte Kunde oder Geschäftspartner aus der Ortsangabe zweifelsfrei ergibt oder wenn sich dessen Name auf einfache Weise unter Zuhilfenahme von Unterlagen ermitteln lässt, die ihrerseits nicht mehr ergänzungsbedürftig sind. Dies gilt auch bei der Führung eines elektronischen Fahrtenbuchs.

Für Privatfahrten genügen jeweils Kilometerangaben; für Fahrten zwischen Wohnung und erster Tätigkeitsstätte genügt jeweils ein kurzer Vermerk im Fahrtenbuch.

Wie sind „unterbrochene“ Fahrten aufzuzeichnen

Besteht eine einheitliche berufliche Reise aus mehreren Teilabschnitten, so können diese Ab-schnitte miteinander zu einer zusammenfassenden Eintragung verbunden werden. Dann genügt die Aufzeichnung des am Ende der Reise erreichten Gesamtkilometerstands, wenn zu-gleich die einzelnen Kunden oder Geschäftspartner im Fahrtenbuch in der zeitlichen Reihenfolge aufgeführt werden, in der sie aufgesucht worden sind.

Achtung: Wenn jedoch der berufliche Einsatz des Fahrzeugs zugunsten einer privaten Ver-wendung unterbrochen wird, stellt diese Nutzungsänderung wegen der damit verbundenen unterschiedlichen steuerlichen Rechtsfolgen einen Einschnitt dar, der im Fahrtenbuch durch Angabe des bei Abschluss der beruflichen Fahrt erreichten Kilometerstands zu dokumentieren ist. Eine solche Unterbrechung stellt z.B. auch die Erledigung privater Einkäufe dar!

Abgleich mit Kilometerständen nicht vergessen!

In einem aktuellen Urteil hat das FG Niedersachsen ein elektronisches Fahrtenbuch u.a. des-wegen verworfen, weil dieses z.T. erhebliche Differenzen der Km-Stände zu Werkstatt-rechnungen und dem TÜV-Bericht aufwies. Die Richter haben klar ausgesprochen, dass ein fehlender Abgleich der tatsächlichen Km-Stände mit den Aufzeichnungen des elektronischen Fahrtenbuchs zu einer Verwerfung des Fahrtenbuchs führt. Achten Sie daher darauf, die Ein-tragungen des tatsächlichen Km-Standes auch wirklich regelmäßig vorzunehmen und die Auf-forderungen des Programms hier nicht zu ignorieren.

1.3 Kindergeld bei Ausbildung und Erwerbstätigkeit

Nach Abschluss einer erstmaligen Berufsausbildung bzw. eines Studiums ist die steuerliche Berücksichtigung von volljährigen, unter 25-jährigen Kindern grundsätzlich noch möglich, wenn das Kind neben der Ausbildung keiner Erwerbstätigkeit mit mehr als 20 Stunden wöchentlich nachgeht. Nur bei einer Erstausbildung kommt es für das Kindergeld nicht darauf an, in welchem Umfang das Kind daneben erwerbstätig ist.

Als Teil der Erstausbildung kann aber auch eine weiterführende Ausbildung anzusehen sein (sog. mehraktige Ausbildung), die in einem engen sachlichen sowie zeitlichen Zusammen-hang mit der vorangegangenen Ausbildung steht. Eine Fortführungsabsicht kann nicht allein deshalb abgelehnt werden, weil der Familienkasse eine entsprechende schriftliche Erklärung nicht spätestens im Folgemonat nach Abschluss des vorangegangenen Ausbildungsabschnitts vorgelegt wurde; eine frühe Absichtserklärung kann jedoch ggf. für die Annahme einer einheit-lichen Erstausbildung sprechen.

Allerdings führt nach der derzeitigen Rechtsprechung nicht jede berufsintegrierte bzw. berufs-begleitende Aus- bzw. Weiterbildung, wie z.B. zum Fachwirt, zum Meister oder ein Master-studium, zur Annahme einer einheitlichen Erstausbildung. Die Ausbildung muss weiterhin die hauptsächliche Tätigkeit bilden; dagegen spricht in der Regel ein zeitlich unbefristetes oder ein auf mehr als 26 Wochen befristetes Beschäftigungsverhältnis mit (nahezu) vollzeitiger Beschäftigung. In die Gesamtbetrachtung ist miteinzubeziehen, inwieweit die Arbeitstätigkeit den Ausbildungsmaßnahmen untergeordnet ist und neben der Ausbildung durchgeführt wird.

In einer neueren Finanzgerichtsentscheidung wurden diese Grundsätze bereits auf den Fall einer Weiterbildung zum Verwaltungsfachwirt angewendet. Obwohl die weitere Ausbildung nicht den zeitlichen Umfang der daneben ausgeübten (Vollzeit-)Beschäftigung erreichte, ging das Gericht davon aus, dass die Ausbildung im Vordergrund stand. Hierfür spräche insbesondere der Umstand, dass der Arbeitgeber den „Auszubildenden“ selbst zu dieser Weiterbildung ange-meldet hat. Inwieweit sich die Berufstätigkeit der Ausbildung unterordnet, ist im Einzelfall zu prüfen.

1.4 Nachzahlungen von Überstundenvergütungen

Treffen laufende Einkünfte mit außerordentlichen, nicht regelmäßig erzielbaren Einkünften (z.B. Entschädigungen oder Vergütungen für mehrjährige Tätigkeiten) in einem Kalenderjahr zu-sammen, kann dies aufgrund des progressiven Steuertarifs zu Mehrbelastungen führen. Wer-den die außerordentlichen Einkünfte zusammengeballt in einem Jahr ausgezahlt, kommt regel-mäßig eine Versteuerung nach der sog. Fünftelregelung (siehe § 34 Abs. 1 EStG) in Betracht. Dabei werden die begünstigten Einkünfte rechnerisch gleichmäßig auf fünf Jahre verteilt, um so den Progressionseffekt zu mildern.

Das Finanzgericht Münster hat entschieden, dass Überstundenvergütungen, die aufgrund eines Aufhebungsvertrags für mehrere zurückliegende Jahre in einer Summe ausbezahlt werden, nach § 34 Abs. 1 EStG begünstigt sind. Auch bloße Nachzahlungen verdienter Vergütungen können – so das Finanzgericht – zu außerordentlichen Einkünften führen, wenn sich der Nach-zahlungszeitraum auf (mindestens) zwei Veranlagungszeiträume erstreckt und länger als 12 Monate gedauert hat.

Nach Auffassung des Gerichts ist es unerheblich, dass sich die Summe der zugeflossenen Ver-gütungen aus mehreren Beträgen zusammensetzt, die jeweils einem bestimmten Einzeljahr zugerechnet werden können.

Das Finanzgericht hat die Anwendung der Fünftelregelung auf Überstundenvergütungen anerkannt und die Revision zugelassen. Da der Bundesfinanzhof die Frage, ob Zahlungen für geleistete Mehrarbeit tarifbegünstigt sind, ausdrücklich offengelassen hat, muss ggf. die weitere Entwicklung abgewartet werden.

1.5 Verfahrensdokumentation

Aus gegebenem Anlass möchten und müssen wir dieses Reizthema nochmals in Erinnerung rufen.

Hintergrund sind auch einige abgewickelte Betriebsprüfungen, bei denen die Prüfer erstmals versucht haben, sich Vorteile zu verschaffen bei Klienten, die keine Verfahrensdokumentation vorlegen konnten.

Grundsätzlich verlangt die Finanzverwaltung seit 01.01.2015 eine Verfahrensdokumentation. Dies wurde in den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) festgeschrieben.

Letztendlich geht es in der Verfahrensdokumentation darum, die vorhandenen Abläufe aus der Papierwelt und alle digitalen Prozesse in dieser Dokumentation zu beschreiben.

Sollten Sie noch keine entsprechenden Aufzeichnungen erstellt haben, bitte schnellstmöglich nachholen.

Im Übrigen haben sich bei einigen Klienten sogar Zusatznutzen bei der Erstellung der Ver-fahrensdokumentation ergeben, da sich bei der Zusammenstellung der Betriebsabläufe oftmals Rationalisierungsmöglichkeiten dargestellt haben, die im alltäglichen Ablauf nicht erkannt wurden.

Es werden auch im Internet sehr gute Vorlagen und Checklisten angeboten, die die Erstellung einer Verfahrensdokumentation erleichtern (z.B. www.verfahrensdoku.shop).

Selbstverständlich haben auch wir aus diversen Seminaren Checklisten und können Ihnen bei der Erstellung einer entsprechenden Dokumentation behilflich sein.

2. Gesetzesänderungen

2.1 Entwurf eines Gesetzes zur Umsetzung der Änderungsrichtlinie zur vierten EU-Geldwäscherichtlinie

Am Donnerstag, den 14.11.2019 beschloss der Bundestag ein Gesetz, dass auch im Bereich der Geldwäsche große Veränderungen für jeden einzelnen Bürger bringen wird.

Sofern der Bundesrat im Dezember zustimmen wird – und davon ist auszugehen – gelten ab 10. Januar 2020 Änderungen in den Geldwäschegesetzen.

Exemplarisch haben wir zwei zentrale Punkte für Sie dargestellt:

Verdachtsmeldepflicht der Verpflichteten freier Berufe

Die Regelung des GWG, wonach freie Berufe weitgehend von der Verdachtsmeldepflicht befreit sind, soll näher an die Richtlinienvorgaben angepasst werden (Privilegierung bei Tätigkeiten der Rechtsberatung und Prozessvertretung). Die Anpassung hat in den meldepflichtigen Konstellationen eine Einschränkung der berufsrechtlichen Verschwiegenheitsver-pflichtung zur Folge.

Senkung der Betragsschwelle für Edelmetallhandel

Der Schwellenbetrag, ab dem Güterhändler geldwäscherechtlichen Pflichten unterliegen, soll in Bezug auf den Edelmetallhandel abgesenkt werden.

Nachdem die nationale Risikoanalyse ergeben hat, dass insbesondere im Bereich des Gold-handels ein starker Bargeldverkehr knapp unterhalb der derzeitigen Schwelle für Identifizierungspflichten von 10.000 Euro stattfindet, soll dieser Betrag im Fall der Zustimmung zum Gesetzentwurf gefünftelt und auf 2.000 Euro gesenkt werden.

2.2 Handlungsbedarf wegen Wertlosigkeit von Kapitalanlagen (§ 20 EStG)

Mit dem sogenannten Jahressteuergesetz sollen die Wirkungen der BFH-Rechtsprechung zu wertlosen Kapitalanlagen gemäß § 20 EStG beseitigt werden.

Daraus ergibt sich ein Handlungsbedarf zum Jahresende, um nicht wegen des Wertverfalls von Wertpapieren im Depot auf den steuerlichen Verlust endgültig verzichten zu müssen.

Der Gesetzgeber beabsichtigt, § 20 Abs. 2 des Einkommensteuergesetzes mit Wirkung vom 01.01.2020 dahingehend umzugestalten, dass nur mehr bestimmte Realisationsvorgänge zu Veräußerungsverlusten führen.

Die Einlösung, Rückzahlung, Abtretung und somit der entgeltliche Rechtsträgerwechsel zählen dazu. Aber der Wertverfall oder –verlust (z.B. Insolvenz der Aktiengesellschaft oder der GmbH) zählt künftig nicht mehr dazu. FAZIT: Um diese Verluste steuerlich verrechnen zu können, ist eine Veräußerung in diesem Jahr notwendig!

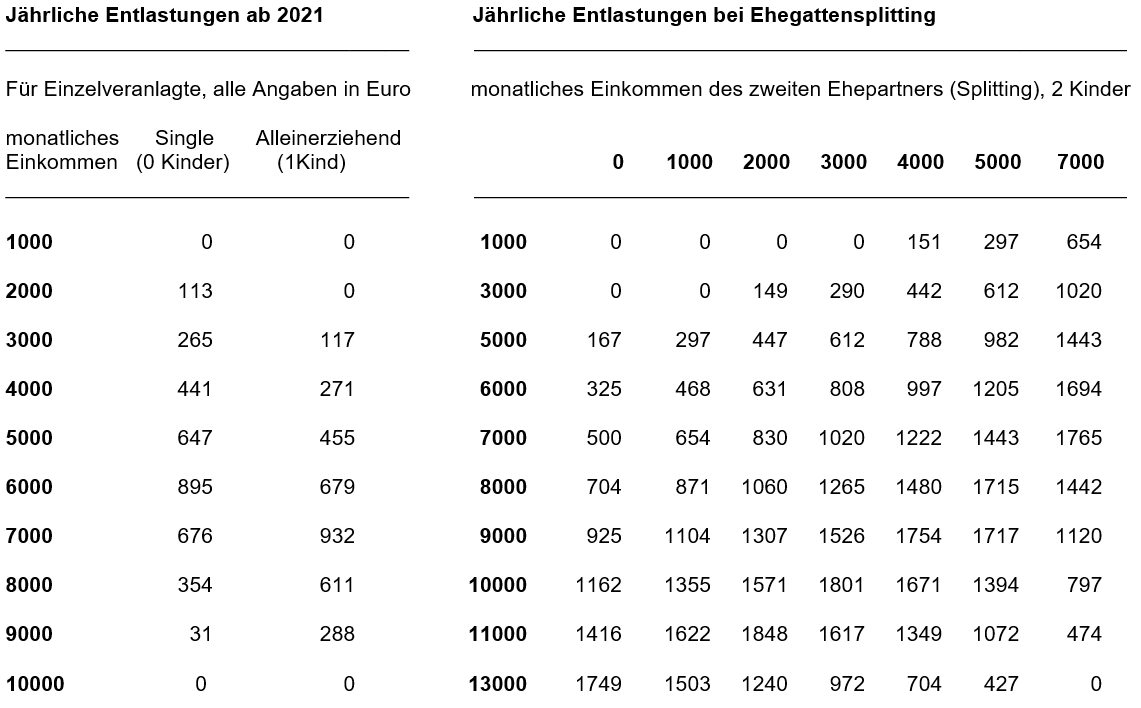

2.3 Teilweise Abschaffung des Solidaritätszuschlags ab 2021

Die Bundesregierung hat ein Gesetz zur teilweisen Abschaffung des Solidaritätszuschlags vorgelegt. Danach soll ab 2021 die Grenze, bis zu der kein Solidaritätszuschlag erhoben wird, auf ein zu versteuerndes Einkommen von 61.716 Euro (Ehepartner: 123.432 Euro) angehoben werden; das entspricht einem Einkommensteuerbetrag von 16.956 Euro (Ehepartner: 33.912 Euro). Damit sollen 90 % aller Lohn- und Einkommensteuerzahler keinen Solidaritätszuschlag mehr entrichten müssen.

Nach Überschreiten der o.a. Grenze folgt (ähnlich wie bisher) eine sog. „Milderungszone“, die bis zu einem zu versteuernden Einkommen von 96.409 Euro (Ehepartner: 192.818 Euro) reicht.

Wir haben Ihnen zusammengestellt, wie die jährlichen Entlastungen bei Einzelveranlagten und bei Zusammenveranlagten ab 2021 aussehen werden.

Der Solidaritätszuschlag auf die Kapitalertragsteuer (Abgeltungsteuer) soll weiterhin unver-ändert bestehen bleiben. Im Rahmen der Einkommensteuer-Veranlagung kann dieser dann erstattet werden. Der Solidaritätszuschlag auf die pauschale Lohnsteuer sowie auf die Körperschaftsteuer soll unverändert bestehen bleiben.

Ob und wann der Solidaritätszuschlag komplett abgeschafft wird, ist noch völlig unklar; hier muss die weitere Entwicklung abgewartet werden.

Obwohl das Gesetz verabschiedet ist, bleibt fraglich, ob es tatsächlich in dieser Form angewendet werden wird. Die FDP und der Bund der Steuerzahler haben angekündigt, dagegen zu klagen und eine volle Abschaffung des Solidaritätszuschlags einzufordern.

2.4 Fristverlängerung bei der Umstellung von Registrierkassen

Zum Schutz gegen die Manipulation von Kassensystemen hat der Gesetzgeber neue Regelun-gen eingeführt. Hiernach müssen ab dem 01.01.2020 grundsätzlich alle elektronischen Kassen-systeme eine Zertifizierung vom BSI (Bundesamt für Sicherheit in der Informationstechnik) besitzen.

Das Problem in der Praxis ist: Es gibt noch keinen Anbieter, der ein solches zertifiziertes Kassensystem anbietet. Nach Auskunft des Deutschen Fachverbands für Kassen und Abrechnungssystemtechnik e.V. (DFKA) befinden sich derzeit zwei Hersteller im Zertifizierungs-verfahren des BSI und haben eine Verfügbarkeit für das vierte Quartal 2019 angekündigt. Aus Wettbewerbsgründen darf das BSI jedoch nicht die Namen der Kassenhersteller mitteilen.

Es ist daher zu empfehlen, sich direkt an den Kassenhersteller zu wenden und eine entsprechende Möglichkeit der Aufrüstung des bestehenden Kassensystems auf den BSI-Standard anzufragen. Dieses ist insbesondere wichtig, um entscheiden zu können, ob für das bestehende Kassensystem eventuell die Übergangsregelung bis 2022 greift.

Wesentlich ist hierbei die Unterscheidung, wann die Kasse angeschafft wurde:

● Die Anschaffung erfolgte nach dem 25.11.2010:

Fragen Sie ihren Hersteller, ob das Kassensystem auf BSI-Zertifizierung nachrüstbar ist.

Falls ja, muss das System noch bis 01.01.2020 auf BSI-Zertifizierung umgerüstet werden.

Falls nein, greift die Schonfrist bis 01.01.2023, d.h. das Kassensystem darf auch über den

31.12.2019 hinaus verwendet werden.

● Die Anschaffung erfolgte vor dem 25.11.2010:

Ist das Kassensystem auf BSI-Zertifizierung nachrüstbar, muss diese bis zum 01.01.2020 er-

folgen. Falls nein, muss ab 01.01.2020 ein neues Kassensystem mit BSI-Zertifizierung

(keine Schonfrist) verwendet werden.

Zwischenzeitlich gibt es einen Beschluss auf Bund-Länder-Ebene, mit dem sich die Finanzverwaltung darauf verständigt hat, eine zeitlich befristete Nichtbeanstandungs-regelung bis zum 30.09.2020 zu gewähren.

Bis dahin bleibt somit noch Zeit, um die Registrierkassen durch die geforderte zertifizierte technische Sicherheitseinrichtung zu schützen.

2.5 Kindergeld – Antragsfrist

Aus gegebenem Anlass möchten wir Sie darauf hinweisen, dass der Gesetzgeber die Antrags-fristen bei Kindergeldanträgen drastisch – zu Lasten der Kindergeldbezieher – verändert hat.

Seit 01.01.2018 wird Kindergeld rückwirkend nur die letzten sechs Monate vor Beginn des Monats gezahlt, in dem der Antrag auf Kindergeld bei der zuständigen Kindergeldstelle einge-gangen ist. Vorher betrug diese Frist vier Jahre!

2.6 Zweites Datenschutz – Anpassungs- und Umsetzungsgesetz EU

Der Bundesrat hat am 20. September 2019 zahlreichen Anpassungen nationaler Vorschriften an die seit Mai 2018 geltende Europäische Datenschutzgrundverordnung zugestimmt, die der Bundestag Ende Juni verabschiedet hatte. Damit kann das über 150 Artikel starke „Zweite Datenschutz-Anpassungs- und Umsetzungsgesetz EU“ dem Bundespräsidenten zur Unter-zeichnung zugeleitet werden.

Rechtsgrundlagen für Datenverarbeitung: Es greift in 154 Fachgesetze ein und regelt den sogenannten bereichsspezifischen Datenschutz. An vielen Stellen passt es Begriffsbe- stimmungen und Verweisungen, Rechtsgrundlagen für die Datenverarbeitung und Regelungen zu den Betroffenenrechten an.

Die wichtigsten Änderungen – vorbehaltlich der Zustimmung durch den Bundespräsidenten – aus unserer Sicht sind:

- Die Entlastung für kleine Betriebe und Vereine: Kleine Betriebe und ehrenamtliche Vereine werden entlastet: Die Pflicht, einen betrieblichen Datenschutzbeauftragten zu benennen, greift künftig erst ab einer Personenzahl von 20 – bisher waren es zehn.

- Die Einwilligung von Beschäftigten zur Datenverarbeitung wird vereinfacht: Sie muss nicht mehr zwingend schriftlich erfolgen – künftig reicht auch eine E-Mail.

Das Gesetz wird über die Bundesregierung dem Bundespräsidenten zur Unterzeichnung zugeleitet und tritt üblicherweise am Tag nach der Verkündigung in Kraft.

2.7 Drittes Bürokratieentlastungsgesetz

Zwei Wochen nach dem Bundestag stimmte am 08.11.2019 der Bundesrat dem Dritten Büro-kratieentlastungsgesetz zu, das im Wesentlichen zum 01.01.2020 in Kraft treten soll.

Wir haben einige für Ihre und unsere tägliche Arbeit relevanten Punkte zusammengestellt:

- Eine elektronische Arbeitsunfähigkeitsbescheinigung löst den bisherigen Krankenschein auf Papier ab. Künftig informieren die Krankenkassen den Arbeitgeber auf Abruf elektronisch über Beginn und Dauer der Arbeitsunfähigkeit der gesetzlich versicherten Arbeitnehmer.

- Für Unternehmen entfällt die Pflicht, bei einem Wechsel der Steuersoftware zehn Jahre lang die alten Datenverarbeitungsprogramme im Betrieb zu halten. Sie können nun fünf Jahre nach dem Systemwechsel abgeschafft werden, wenn ein Datenträger mit den gespeicherten Steuerunterlagen vorhanden ist.

- Die Kleinunternehmergrenze nach § 19 UStG für den Vorjahresumsatz wird von bisher 17.500 € auf 22.000 € angehoben. Diese Änderung soll laut unseren vorläufigen Informationen zum 01.01.2021 in Kraft treten.

- Die steuerfrei möglichen Leistungen zur Förderung der Mitarbeitergesundheit werden ab 2020 von bisher 500 € auf 600 € erhöht.

- Die Tageslohngrenze für die mögliche Lohnsteuer-Pauschalierung bei kurzfristig beschäftigten Arbeitnehmern wird ab 01.01.2020 von 72 € auf 120 € erhöht, der pauschalierungsfähige durchschnittliche Stundenlohn von 12 € auf 15 €.

Vorstehende Informationen werden unverlangt erteilt. Sie erfolgen unter Ausschluss einer Rechtspflicht zur Fortsetzung und Haftung.